2024年3月28日、日銀政策決定会合においてついにマイナス金利やYCC(イールドカーブコントロール=長短金利操作)、ETF(上場投資信託)の買い入れなどを撤廃し、安倍政権=黒田日銀体制の下で2013年から始まった異次元金融緩和政策が完全に打ち切られることになりました。いつの間にかインフレ目標2%達成後もしっかりとした経済成長が確認できるまで金融緩和を継続するというオーバーシュート型コミットメントについても消失しています。金利を一時的にではなく、継続的に下げ続けるという予想を人々に与え、多くの民間企業が積極的に新しいモノやサービスの生産を行うための事業投資をしたり、消費者がローンを組んで個人の住宅ないしは自動車等の購入を促すといったこれまでの日銀の金融政策がひっくり返されてしまいました。

元々三重野康総裁時代以降の日銀は景気がひどく悪くなったときにゼロ金利政策や量的金融緩和政策を一応やるのですが、ようやく景気が持ち直してきたぐらいの段階で急ぐようにあわてて金融緩和政策の解除をやってしまい、1~2年後に再び不況に陥ってしまうという失政を繰り返しています。植田和男氏が日銀総裁になってからその悪癖が再び現れてしまいました。

metamorphoseofcapitalism.hatenablog.com

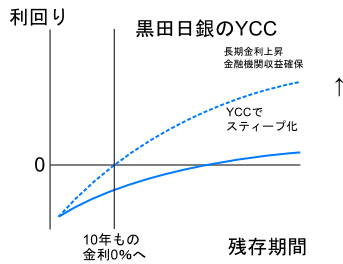

今回の決定について異次元金融緩和政策を支持してきた人の中でも、一応は植田日銀総裁が金融緩和継続の意志を示していることや、いまの賃上げムードや物価の状況、為替レートをみて妥当的な判断であると見なしている方がおられますが、筆者は甘い見方だと思っています。今回の日銀の政策決定は彰かに民間の経済活動活性化や雇用の維持よりも銀行等金融機関の収益を優先する旧い日銀体質への回帰であるとみるべきでしょう。岸田政権は一応減税策を打ち出していますが、その一方で財政健全化推進本部の活発化や目立たないところでのステルス増税を企てています。

異次元金融緩和と積極的財政政策、民間の投資機会を増やす規制改革は「アベノミクス三本の矢」と位置づけられ、それは3つの政策方向性を揃えた「リフレレジーム」というべきものでしたが、この日を境に金融引き締めと増税ならびに政府支出抑制という「緊縮レジーム」への転じたのです。

3月までにおいて日本の民間企業、とくに輸出関連の製造業や宿泊・飲食産業・観光業界を中心に業績が順調よく回復し、雇用も堅調です。昨年に続き賃上げムードが高まっており、今年の春闘でも満額回答が期待されています。そういう状況下で日銀はマイナス金利を解除したり、YCCの撤廃を行ったとしても影響が軽微であると判断したのでしょう。筆者は少し楽観的すぎる見通し判断ではないかと思っていますが、ここまでしっかり回復してきた景気がこのまま日銀が考えているシナリオどおりに伸び続けることを祈っています。

経済学者のポール・クルーグマン教授は過去20数年以上続けてきたデフレ不況体質から脱しようとする日本経済を地上からの重力に押し戻されないようエンジンを全力で噴射し続けるロケットに例えてきましたが、現在の状況はようやくロケットが大気圏外へ脱出しようとしている段階だと見なせます。

そういう意味で日本はいま千載一隅のチャンスを迎えており、日本経済というロケットはブラックホールのような強力な重力から解き放されてはるか宇宙に向かって飛び立てる可能性があるのです。

しかしながら筆者はそのロケットのエンジンの出力は決して高くないのではないかと危惧しています。アベノミクスにおいても企業の投資意欲や雇用を伸ばすことは十分成功したのですが、消費の方は相変わらず消極的なままです。悲観的すぎる予想かも知れませんが、日本経済というロケットがブラックホールのようなデフレ不況体質という重力に負けて失速し、落下することが考えられなくもありません。

コロナウィルスのパンデミックが収束した後にアメリカやヨーロッパの方では消費が活発化し、賃金もどんどん上昇しましたが、日本はインフレ気味になったといえどそこまでのレベルにはなっていません。景気は悪くないのですが欧米に比べると過熱気味だとはとてもいえないと思います。そうした状況の中で日銀が異次元金融緩和の手仕舞いをしてしまったのは時期早々であると筆者は判断しています。欧米や近年勢いよく経済成長を遂げてきた中進国と日本との間のインフレ・成長格差を縮めるべく、金融緩和政策や積極的財政政策をもうしばらく続けていった方がいいのではないかと考えているぐらいです。(高圧経済論というべきものです)

岸田政権は「賃金と物価の好循環の実現」を掲げており、その考え方は非常に正しいものです。しかしながら実際の政策行動はそれを阻害しかねないものとなっており、ただの”お経”で終わってしまうのではないかという予想は筆者に限らず多くの国民が抱いていることでしょう。”消費UP”を実現したいのであれば消費税の減税がいちばんの有効策であるのですが、既にレームダック化しているといわれる岸田政権にそれをやるだけの政治的胆力があるように思えません。

自民党政府の財政政策や日銀の金融政策が緊縮方向に向かったとしても、アベノミクスの遺産で何とか逃げ切れられたら幸いですが、仮に再び日本経済が失速し雇用が悪化した場合において安倍政権や黒田日銀体制が行ったような積極的金融緩和政策や積極的財政政策を施したとしても効果を大きく削がれてしまう恐れがあります。今回の日銀の決定や自民党内の財政健全化推進本部の動きは人々の間で「いま金利を下げたり財政政策を奮発していても、すぐに金利を引き上げたり増税をするつもりだろう」という予想を植えつけます。そうなると今以上に民間企業の投資・雇用意欲や人々の消費意欲を回復させることが困難になります。何度も嘘をついたり裏切り行為を続けたオオカミ少年と同じなのが日本政府とその背後にいる財務官僚や日銀です。筆者としてはこれらの組織が日本国民や企業に対し、これ以上の背信行為を積み重ね続けることをやめてほしいです。

ご案内

「新・暮らしの経済手帖」は経済の基礎知識についての解説を行う基礎知識編ブログも設置しております。画像をクリックしてください。

https://ameblo.jp/metamorphoseofcapitalism/

サイト管理人 凡人オヤマダ ツイッター