前回に続き中野剛志氏のマクロ経済認識に対する批判を行います。

前回のおさらいをしますと、彼はマネタリーベースとマネーサプライの関係や外生的・内生的貨幣供給説・流動性の罠についての認識を誤っている可能性が高いことを指摘しました。下の動画において黒田日銀の量的緩和政策はマネタリーベースをたくさんブタ積みしてもマネーサプライが増えないことを話していますが、これを聞いて私が感じたことは、彼が財政政策というハイパワードマネーを市中へ押しこみさえすれば物価が上がって企業の投資が活発になるはずだという外生的貨幣供給説や単純な貨幣数量説しか理解できていないのではないかということです。彼は藤井聡氏や三橋貴明氏らと共にケインジアンと見られることが多いのですが、むしろ後半の方で言っていることはマネタリスト的発想です。

問題の動画

自民党「日本の未来を考える勉強会」

前回の記事をはじめ、私が「アベノミクスとリフレ政策 」編の記事で述べてきたように、現在のリフレーション政策の考え方はマネタリーベースをどんどん積み上げていけば、銀行の融資と企業の投資が増えて、マネーサプライが増えるとか、マネーサプライが増えれば物価が勝手に上がって景気がよくなるという単純なものではありません。(当方が書いた記事 その1 「マネタリーベースとマネーサプライの関係 」)

現在多くのリフレ派はデフレのときは市中にお金をたくさん送り込む必要があるのは当然だが、市中でそのお金が活発に投資や消費に遣われないといけない。そのためには金利の動きや日銀の金融政策態度など将来の予想をはっきりさせていく必要があると主張しています。マネーサプライさえ増えたらそれでよしではありません。

リフレ派の学者がなぜインフレターゲットを導入しろと言ってきたのかというと、物価目標2%達成まで絶対日銀は金利を引き上げたりしないという見通しを企業に与えるためです。企業は10年単位の長期ビジョンに立って億単位の莫大な資金を設備増強や雇用に投ずるのが当たり前です。投資の資金調達を銀行融資にしても社債発行でやっても途中で金利が上がってしまうようなことがあっては困るのです。日銀が当面金利を上げたりしないという約束の証として量的緩和でベースマネーを積み上げるのだと既にこちらは説明してあります。(当方が書いた記事 その2 「インフレターゲットのほんとうの意味と目的 ~リフレはコミットメント~」)

政府や日銀が市中にお金をばら撒くことが主目的で量的緩和政策をやっているのではなく、企業が投資をしやすいようにお膳立てするためにそれをやっているのです。何度も紹介していますが、岩田規久男教授の説明です。

引用 その1 「デフレを止めよ」より (日銀副総裁就任前)

「多くの人が誤解しているが、マネタリー・ベースの持続的な拡大によるデフレ脱却は、中央銀行がばら撒いた貨幣を民間がモノやサービスに使うことから始まるのではなく、自分が持っている貨幣を…使って株式を買ったり、外貨預金をしたりすることから始まるのである。

引用 その2 「岩田日銀副総裁 講演]2%のインフレ目標を達成する覚悟」)より

「ここまでお話ししてきたように、私も含めたリフレ派と呼ばれる人たちは、マネーを非常に重視しています。しかし、現在の貨幣が増えればインフレになる」という素朴な貨幣数量説を主張しているのではありません。中央銀行の金融政策レジームと、そのレジームを前提にした投資家による将来の貨幣ストックの予想こそが、現在の金利や予想インフレ率に影響するのです。「銀行の超過準備がいくら増えても、企業への貸し出しは増えていない」との批判はまったく筋違いといえるでしょう。」

岩田教授が仰ることをよく読めばわかりますが、思い切り誤解していますね・・・・・中野剛志氏も。

「さらに記者会見では、「デフレは貨幣現象であると、マネタリーベースを増やせば予想インフレ率が上がるのだ」と岩田先生の発言を解釈した記者に対して、「君はお話にならんね」(意訳)と僕も120%賛同する答えをあげてます。

当たり前ですが、過度に緊縮に触れた財政政策と金融緩和政策であれば政策の効果は大きくそがれるでしょう。また単純にマネタリーベースを増やすだけではなく、購入する資産の構成も重要でしょう。そしてさらにとりわけ重要なのは日本銀行のインフレ目標達成へのコミットメントです。これがわからない人が、相変わらず「リフレ派はマネーをじゃぶじゃぶやればインフレになると思ってる、そしてこんだけマネーじゃぶじゃぶでもインフレ目標五年たっても達成できない。リフレは間違い!」とその理解自体が偏見と昔から続いてる誤解と無知に依存したひどい言説を続けています。いったいいつになったら我々の発言をちゃんと理解するのでしょうか?」

中野もまったくお話になりませんね。

マネタリーベースを「ええっ!」と思うほどじゃぶじゃぶに積まないといけない主な理由は上で述べたように政策金利を上げたくても上がらない状況を日銀が自ら作って、投資を行う企業に短期間のうちに金利が上がったりしない保障を与えるためです。貸出の準備預金が腐るほど余っている状況で政策金利が上がるわけがありません。

それと準備預金が豊富にあるということは銀行にとっても法定準備率を心配することなく資金の貸し出しができるということです。銀行は日銀内の当座預金口座に決められた割合以上の預金を積んでおかないといけないのですが、これがカツカツですとどっかの融資先が大コケして大量の不良債権を掴ませられたら銀行は法定準備率を割り込むことになり、大変なことになってしまいます。そのために銀行は融資を躊躇ってしまいますが、量的緩和で準備金が大量に積まれていると銀行は安心して企業に融資できます。MBのブタ積みは銀行と投資をする企業にとってのリスクヘッジです。

御二方も一応リフレ派に近い立場ですが、ベースマネーをブタ積みする理由が理解できていなかったということですね。だから井上さんは男性ホルモン分泌過剰の怖い先輩に体育館裏へ連れていかれ”かわいがり”を受けたり、「混ぜるな危険」などと言われるのですw

私の方の批判記事 「井上智洋さんと森永卓郎さんの貨幣供給に関する認識のまずさ 」

ここで強く強調しないといけないのは景気回復で重要なことはお金をただばら撒くだけではなく、企業の投資を増やすことが大事なのです。消費を増やすのではありません。

「ベーシックインカムに対する真正保守とリベラルの見解 by tori 」より

「経済成長をするためには消費が増えても駄目なんです。」「何を増やさなければならないか?それは投資です。」

この三橋貴明氏の言っていることは大正論です。不景気でいちばん落ち込む有効需要は消費ではなく投資であるというのはケインズの大きな発見です。

ではアベノミクスがはじまった2012年以降の企業の設備投資はどうなりましたか?

グラフ引用 NIPPONの数字様 設備投資より

消費税率8%引き上げのときを除いて企業の設備投資は右肩上がりですね。企業の投資が増えればマクロ経済政策は大成功です。リフレーション政策は見事に成果を出しています。

「物価上昇率が目標の2%を達していないからリフレ失敗」?

「MBを増やしても(1:1で)MSが増えないから量的緩和は意味がない」?

「失業率が改善したのは団塊世代が大量に定年退職したからだ」?

「雇用が改善したといっても非正規雇用ばっかだし、増えたのは医療・介護労働者ばかりだ」と?

ホントに何寝ぼけたこと言っとんだです。増えていないというマネーサプライですが、1:1ではなく信用乗数も小さくなってはいますが、着実に変化しています。時にはMBの上昇率がさほど伸びていなくてもMSが増加しているときもあります。(グラフ引用 NIPPONの数字「マネタリーベース」「マネーストック」)

もう一度言いますがリフレーション政策はマネーサプライを増やしたり、物価を吊り上げること自体が目的ではありません。企業の投資意欲を引き出して、それによって就労者や関係企業への所得分配を促す。これが政策の主目的です。逆をいえばこれができればリフレ成功です。

逆に金融政策はダメだから財政政策で直接ハイパワードマネーを押し込んでやれば、物価が上がって投資が回復するなどという中野のような発言は周回遅れもいいところです。そんな発想はリフレ派すらもう持ち合わせていません。今のリフレ派は予想の転換で企業の投資意欲を促して、その結果としてマネーサプライが増えていくという捉え方です。

当方が書いた参考記事 「マネタリーベースとマネーサプライの関係 」

ハイパワードマネーを市中へゴリ押ししてフィッシャーの交換方程式どおりに物価が上昇したとしても、企業の投資が活発にならず雇用が改善しないままであれば、ただモノやサービスの値段が上がるだけです。1970年代のアメリカ・ヨーロッパでそのようなことが起きてスタグフレーションという奇妙な現象が発生しました。私がただカネを刷ってばら撒けばいいというのは間違いだという理由がそれです。

ケインズ理論の中核というべき流動性選好仮説や流動性の罠について重要なのは市中に供給されるマネーの量(マネーサプライ)が増えても、人々のお金へのしがみつき(流動性選好)が強すぎるとマネーが投資や消費に活用されず死蔵されてしまうという点です。ケインジアンであるはずの中野がこの点を無視して財政政策でカネをばら撒けば物価や投資が伸びるなどと言っております。

ケインズの指摘で勘違いしてはいけないのはマネタリーベース(MB)を増やしても景気がよくならないではなく、マネーサプライ(MS)を増やしても景気がよくならない可能性があるぞということです。ケインズの存命中には流動性の罠といわれるような現象は起きませんでしたし、金融政策がダメなら財政政策をやれといった処方箋を出したに留まりました。しかしながらケインズの理論の延長線には金融政策・財政政策のどちらに関係なく、それが無効化してしまう可能性が導出されてくるのです。(→松尾匡先生のサイト「用語解説 ケインズの経済理論」 )

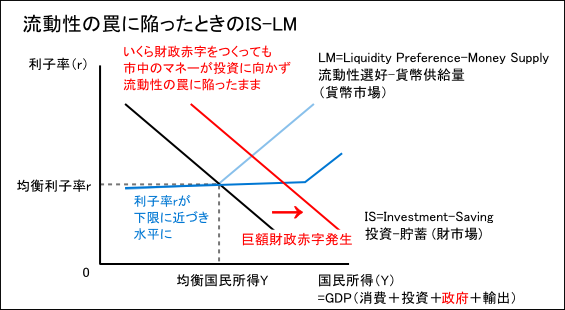

上はケインズの理論をヒックスが模式図化したIS-LM曲線モデルです。利子率がこれ以上下げようもないほど極めて低くなってしまうと、マネーが市中へ大量に供給(マネーサプライ)されていても投資に遣われないことを示したものです。

ケインズが生前述べていた処方箋どおりに金融政策が無効になったときは財政政策でMSを増やします。これによってLM曲線(流動性選好-貨幣供給量)と一致するところまでIS曲線(投資-貯蓄)を右スライドさせることができます。

ところがあまりにひどい流動性の罠に陥っていると巨額の財政赤字覚悟で財政政策をやっても焼石に水みたいなことになります。1990年代末期に小渕恵三政権時代に宮澤喜一財務大臣らがゼロ金利導入だけではなく、必死に財政政策を拡大しましたが、それでもなかなか景気が回復しませんでした。国の累積債務が雪だるま式に増えてしまったのはこの時期からです。

ゼロ金利まで導入した金融緩和が効かなくなった。それだけではなく大型の財政出動すらもあまり効かなくなった。一体どうすればいいのだということで出てきたのが、上の松尾匡先生のサイトにも書かれているように人々の予想や期待を変えることによって投資や消費行動を変えるというリフレーション手法です。それは合理的期待仮説に基づきます。

今回私が述べてきたような話は高校の公民の授業で得られる程度の経済学知識さえ身につけておけば十分できることです。基礎から経済を学んでいる人ならば藤井聡・三橋貴明・中野剛志がどれだけ不勉強なのかが一目瞭然でわかります。彼らは基本の基本がガタガタ・グタグタなのです。こんなジャンクが現代貨幣理論とかいってもカルトとしか受け止められません。

~お知らせ~

今後日本の政局や北朝鮮問題についての論考は下記ブログで掲載していきます。