前回の「異次元の量的・質的金融緩和政策 」で2013年からはじまった黒田東彦日銀総裁による量的・質的金融緩和政策は企業や金融機関に対して「2%の物価上昇が達成できるまでの数年間は金利をあげたりしない」という予想を強化するための証として行ったものだと書きました。

量的緩和政策とは日銀が市中に出回っている長期国債をどんどん買い集めて現金化し、それを日銀内の民間銀行用当座預金に準備預金として積み上げていく手法です。このようにマネタリーベースを高くしておくと、しばらくの間は金利が上がりにくくなります。これが「日銀はしばらく金利を引き上げることはない」という示しになり、黒田総裁が行ったコミットメントの裏打ちになります。

この量的緩和政策によって多くのマネーが生み出され、民間市中銀行が企業や個人に融資を進めたり、株式や不動産投資に流れ出すことが期待されますが、そうした供給ルートばかりではなく政府が国債を発行して生んだ現金をつかって財政出動をやるという供給ルートをつくってやることも可能です。これを財政ファイナンスといい、俗にいうヘリコプターマネーと呼ばれるものです。国債の貨幣化になります。われわれの手にするお金はもともと負債から生まれるものですね。

政府が発行した国債を日銀が直接引受する財政ファイナンスと、アベノミクスで行われているように市中に出回る国債を買い集めて現金化する日銀国債買受という財政ファイナンスの手法がありますが、ルートが異なるだけでやっていることは基本的に同じです。

前者の日銀国債直接引受は戦前・戦中に日本軍部がこの方法で放漫財政に突っ走り、終戦後過大・急性インフレをもたらしたために現行の日銀法で禁じ手とされてしまいました。しかしこうなってしまったのは当時きちんと金融政策のことを理解し、昭和恐慌脱出後に過大インフレを起こさないよう金融・財政引き締めに転じた高橋是清大蔵大臣を皇道派将校たちが惨殺し、打ち出の小槌を取り上げて好き勝手放題に国債発行をやらかしたからです。

参考記事 幣サイト「恐慌を食い止めよ その5 ヘリコプターマネーは禁じ手か? インフレターゲットの重要性 」

とくに1997年以降から日本は20年間以上にも渡り、デフレスパイラルに陥りました。これが金融緩和政策で金利をいくら下げてもお金が投資に回っていかない流動性の罠状態を招いてしまっています。となってくると金融緩和政策だけではリフレーション状態を起こせないかも知れません。次回も書く予定ですが財政出動の出番になってきます。

財政ファイナンスをどんどん進めていくと当然ながらインフレになります。しかしながらアベノミクスがはじまる前のように20年もデフレスパイラルを続け、未だ流動性の罠に陥っているような日本みたいな状態(2018年1月現在)であるならば積極的に財政ファイナンスを活用して思い切った財政出動をやるのは非常に有効です。デフレのどん底にいるにも関わらず「ハイパーインフレガー」というのはワケがわかりません。ベン・バーナンキ元FRB議長も日本で財政ファイナンスを勧めたことがあります。このことから「ヘリコプター・ベン」と呼ばれることになりました。

それでも財政ファイナンスやらヘリコプターマネーが不安だという人のためにインフレと需要と供給のバランスの話をしましょう。下の図はデフレのとき・ゆるやかなインフレ(リフレ)・過大インフレの3状態を表したものです。

需要が供給よりも下まわってしまうと企業の生産設備や人員の稼働率が下がって余剰となってしまいます。不良在庫もかなり発生します。その結果需要側の投資の減少や雇用削減・賃金減少などの問題が出てきて、供給側がさらに縮小されてしまうようなことが起きてしまいます。経済活動の萎縮でデフレーション状態です。

逆に需要がものすごく膨張していて供給が追い付かないか、逆に戦争や巨大災害などで供給側が破壊されている場合は過大インフレとなります。こうなると生産設備はフル稼働するのですが、人手不足がかなり深刻となり超過勤務や過労死問題といったものが増加しやすくなります。そして需要側ですがモノやサービスなどの財不足がひどくなり、それの奪い合いみたいなことが起きます。当然モノやサービス不足は激しい物価高騰を招き、それが賃金の上昇率を上回ってしまうと家計がかなり苦しくなってきます。

いちばんちょうどいいのは総需要と総供給がつりあっている状態です。わずかに需要側が上回っている程度がいいでしょう。これがリフレーション状態で両者がお互いに数%程度伸びていく状態で、穏やかな物価上昇となります。こうした状況は生活者に負担をさほど強いることなく、企業側も成長が予想されると投資や雇用を積極的に拡大しやすくなります。リフレーション政策はこれを目指しています。

総需要が総供給を下回っているデフレ状態のときは不足している総需要(有効需要)を埋めてあげないといけません。不景気ですと総需要=消費+投資+政府支出+輸出のうち投資がものすごく落ちます。それの回復を計るのが金融緩和であり、それができるまでのつなぎとして財政出動で肩代わりします。ケインズが主張していたことです。

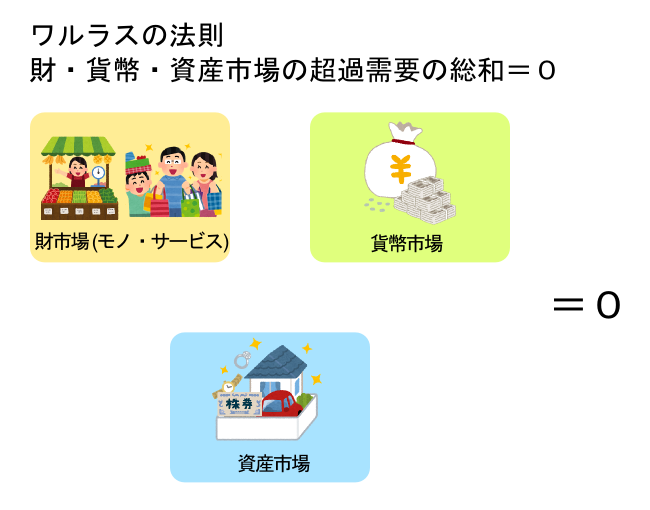

また「ワルラスの法則」というものがあり、世の中の経済主体を 【財】 【貨幣】 【資産】の3部門に分けた場合、その3部門の超過供給もしくは超過需要の合計はゼロになるという経済理論があります。

ワルラスの法則

【財(超過需要もしくは供給)】+【貨幣(超過需要もしくは供給)】+【資産(超過需要もしくは供給)】=0

【財】をモノやサービス、【貨幣】はそのまんまお金、【資産】は土地、株、債券などとしましょう。

例えばモノやサービスなどといった【財】の超過供給されているならば、【貨幣】もしくは【資産】のどちらかの超過需要はマイナスになっているといった法則です。

上の引用文

「この式は、マネーが少なければマネーに対する超過需要(左辺がマイナス)が発生していることになるが、それは同時に非マネー(財・サービス等)の超過供給(非マネーの総供給>非マネーの総需要)になっていることを意味する。つまり、財・サービス等の超過供給ということは、モノがあふれてモノの値段が下がるデフレというわけだ。」

「ワルラスの法則が、各経済主体の予算制約式から構成されていることを詳しく見ると、マネーは、シニョレッジ(通貨発行益)を経由して、財の超過需要・供給を生み出していることもわかる。マネーを出すとシニョレッジが、政府・中央銀行に発生して、政府の消費・投資または政府支出のない場合は国債償還という形で、財・サービス、労働、資産市場の需要を押し上げ、それが全体の物価を上げ下げするのだ。」

ですね。

きちんと数式にしたものは「まずデフレを止めよ」で書かれています。

あと政府が発行した国債を日銀が大量に買い込むことや引受をすることで日銀のバランスシートを心配をされる方がいます。この件についても改めて説明したいですが、日銀は政府の子会社的存在で連結決算が可能です。政府が国債を発行すれば負債を発生させたことになりますが、それを日銀が買受・引受すれば日銀の資産となります。両者を連結すれば互いの資産と負債を相殺しあう形です。日銀が紙幣である日本銀行券を発行すればそれは日銀の負債となりますが、利子負担や償還負担がなく実質的な債務性はありません。

引用 高橋洋一先生作成の統合政府バランスシート概念図

*注意

~お知らせ~

今後日本の政局や北朝鮮問題についての論考は下記ブログで掲載していきます。