前回「インフレターゲットのほんとうの意味と目的 ~リフレはコミットメント~ 」では中央銀行が「物価が上昇しデフレを脱却するまで金利を上げない」と誓約(コミットメント)することによって、企業は「当面金利が上がらない」と予想を変え「ならば積極投資をしてしっかり稼ごう」と行動を変えていくゲーム理論のコミットメント効果について述べました。中央銀行のコミットメントがただの口約束ではないという証のひとつが量的・質的金融緩和になります。下で述べるようにこれは長期間に渡って金利が上がっていかないという予想を企業や金融機関・投資家たちに与えます。今回はそれを解説していきたいです。

参考 幣サイト「中原伸之審議委員が実現した量的金融緩和政策 」

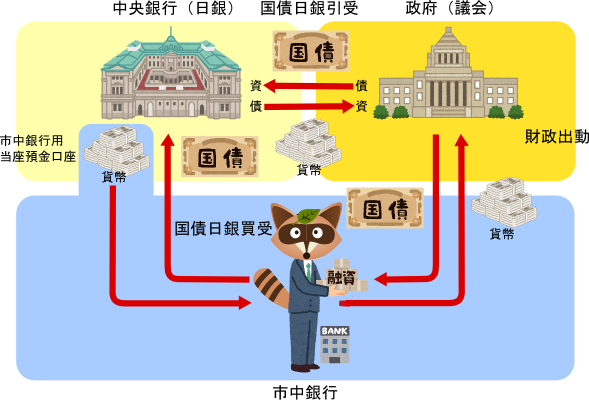

上の記事で書いたことを書き抜きすると

2 その代金が日銀内に設けた民間金融機関の当座預金に振り込まれる。

3 民間金融機関は当座預金に積まれた現金を企業への融資や株・不動産等の資産運用に活用しはじめる。

4 市中に多くのマネーが供給され、それがやがて物価上昇をもたらす。(貨幣数量説) 金利も低下する。

です。

マネタリーベースを増大させてやると金利が上がりにくくなりために、企業や銀行に「2%の物価上昇が達成するまで数年間金利の引き上げはない」という予想の信頼性を強くできるわけです。遊郭の遊女や極道が誠意を示すための「指切り」と同じです。

これだけですと普通の人はなぜ日銀が国債などを買い取る必要があるのかわかりにくいかと思いますので、説明を補足しますとここで「紙幣は負債から生まれている」ということを思い出してほしいのです。すなわち信用創造です。

紙幣(信用貨幣)は誰かが銀行からお金を借りないと発生しませんし、世の中全体にまわっていきません。

銀行は預金者からかき集めたお金を、別の企業や個人に貸し付けているというよりは、信用創造で膨らませた預金通貨を貸し付けているのです。あるいは誰かが銀行から借金していかないとお金を生み出されないと捉えるべきでしょう。お金が先に生まれるのではなく借金が先なのです。

同じく国の借金である国債についてもそうです。民間銀行が預金者から預かっているお金で国債を買っているというよりも、国が負債をつくって新たなお金を生み出していると考えた方がいいです。政府が民間企業や個人に代わって銀行に信用創造をさせているとみてもいいでしょう。

日銀が市中の金融機関などから買い集めた国債の代金を日銀内の当座預金に振り込み、たっぷり余裕のある準備預金で民間企業や個人に融資を行ったり、株式や不動産の購入を行います。アベノミクスがはじまったときに株価が急上昇したのはそのおかげです。

株価や不動産価格の上昇は企業の資産側バランスシートを拡大します。

これは設備投資や雇用拡大につながっていきます。

最初は企業が自己資金で投資をはじめるために銀行からお金を借りないかも知れませんが、やがてそれだけでは資金が賄えなくなってくると銀行融資が増えて、量的緩和で高く積み上げられた準備預金が市中に流れ始める可能性が出てきます。それと株式や不動産を通して準備預金が流れていくルートも加わります。いずれにしてもマネーが市中へ多く供給され、投資や消費活動に活用されていくと物価上昇していくことが期待されます。(予想インフレ率の上昇)

また日銀が市中にある満期の長い国債をどんどん買っていくことは、相当長い間国債の(名目)金利を下げていくことになります。これは金融機関の資金運用先が金利が低い国債からより高い運用益が望める民間企業への融資・株式・不動産へと変わっていく効果とともに名目金利の引き下げ圧力をもたらします。説明があっさり気味ですが質的金融緩和となります。

予想インフレ率上昇圧力はフィッシャー方程式でわかるとおり

下は日銀の副総裁である岩田規久男先生が示された量的・質的緩和の波及経路です。

自分が書いた説明と照らし合わせながら岩田先生のチャート図を見ていただけたらと思います。

~お知らせ~

今後日本の政局や北朝鮮問題についての論考は下記ブログで掲載していきます。