先日7月28日に行われた日銀政策決定会合において、黒田総裁時代に導入された金融緩和政策の一手法であるイールドカーブコントロール(長短金利操作)を実質形骸化させてしまうような決定が行われてしまいました。金融政策についてあまり関心を持っていない人から見たらどういうことなのかよくわからないかも知れませんが、簡単にいえばこれまで短期の金利だけではなく、中長期の金利も低く抑え込むようにしてきたものを、中長期については金利上昇を認めるような決定をしたということです。

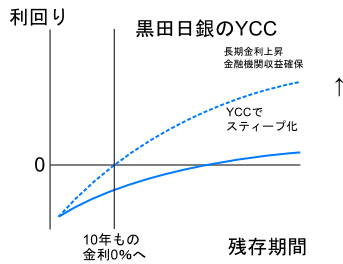

イールドカーブコントロール(YCC)について以下の図式で簡単に説明しておきます。

長期金利はこれまで上限を0.5%に設定してきましたが、今回の会合でそれを一定程度超えることを容認するとしたのです。この決定を受けて新発10年物国債の流通利回りが一時0.575%まで上昇してしまいます。

植田総裁については彼の就任が決まった当時に批判記事を2つ書きました。

新日銀総裁に指名される植田和男氏ってどんな人 - 新・暮らしの経済手帖 ~時評編~ (hatenablog.com)

不確実性を高めてしまった岸田政権の新日銀総裁・副総裁人事 ~コミットメントの棄損~ | 新・暮らしの経済手帖 ~経済基礎知識編~ (ameblo.jp)

彼が日銀総裁に就任してから、これまでの間は黒田前総裁が続けてこられた異次元金融緩和政策を継続するという意思表明を続けてきたのですが、ついに本性を現し始めたようです。黒田総裁時代に日銀審議委員であった原田泰氏が書かれた回顧録「デフレと闘う 日銀審議委員、苦闘と試行錯誤の5年間」でも、植田氏が原田氏に対し「長期金利0%の金利のペッグ(YCC)がハイパーインフレを引き起こす。金融機関経営が厳しくなり、金融仲介機能を壊して経済を悪化させる」などというおかしな質問をしていたことが記されています。

上 原田泰「デフレと闘う 日銀審議委員、苦闘と試行錯誤の5年間」より転載

植田総裁がなぜYCCを撤廃したがっていたのかという理由ですが、それは銀行などの金融機関の収益がYCCによって抑えられてしまっていると考えているからでしょう。銀行などは低い金利でかき集めた預金を、高い利子がつく中長期の貸し出しで運用させることで、その金利差から収益を得ます。製造業者が原材料費を安く仕入れて、高く商品を売ることで利益を出すのと一緒です。しかしYCCの導入で中長期金利まで低く抑えられたことで、銀行の儲けが薄くなってしまいます。銀行などの金融機関関係者の多くが安倍政権・黒田日銀体制が行ってきた異次元金融緩和政策に反発してきた理由はそのためです。マスコミの多くも金融機関の利益優先の報道をし、アベノミクス潰しを行ってきました。

しかしこれは貸し手の都合しか考えていないもので、資金を借りてモノ創りやサービスの提供といった事業を行う民間企業やローンで住宅とか自動車を購入する借り手の人たちの都合を無視したものです。リンクした自分のブログ記事でも既に書き述べましたが、金利の引き上げは民間企業の事業活動意欲や個人の住宅・自動車の購入や就学を阻害することになります。企業が高くなる金利を警戒して新しい事業を興すことを躊躇うようになれば、雇用も手控えるようになるでしょう。何度か申し上げてきましたが、とくに何年・何十年も継続した雇用形態となる正規社員は雇い主にとってかなり長期間給料を支払い続ける義務が生じます。一度雇ったら解雇も簡単ではありません。正規社員の雇用は企業が何十年間以上も高い収益を確保できる自信がないとできないことです。

かねてからここで申し上げてきたことですが、金融政策というのは民間の事業活動(モノやサービスの生産活動)や雇用の安定、そして物価の安定を計る重要なものです。ところが植田総裁の関心事は金融機関の利益に向いているようです。雇用や民間企業の経営は二の次でしょう。三重野康総裁から白川方明総裁時代までの旧きかつ悪しき日銀体質が復活してしまいました。今回のYCC見直しについては政策決定会合の前に一部マスコミからそれを行うリーク報道がなされました。事前に重要な決定事項が漏れてしまうなど中央銀行としてあってはならないことです。

今年の春闘で輸出系の大手企業やパンデミック収束によって業績が回復してきた飲食・ホテルなどのサービス産業を中心に賃上げの動きが活発になっていました。この調子でいけば日本は30年以上にも及んだ異常な長期経済低迷・慢性的デフレ体質から脱することを期待できていたところです。しかしながら岸田政権は財政政策面において増税や緊縮財政をほのめかすことを繰り返しており、さらに日銀側が金融緩和政策の縮小とはっきり受け止められる態度を見せてきました。

弱り切っていた経済活動がようやく立ち直りかけたところで、日銀が「もう金利を上げても大丈夫でしょ」といって金融緩和を解除してしまったり、政府側が増税や歳出削減などの緊縮政策をやってしまって、再び不況を招くといったことは一度や二度ではありません。バブル景気崩壊の痛手から民間企業が立ち直りかけた1997年に橋本龍太郎政権が消費税を3%から5%に増税し、景気に冷や水を浴びせます。本格的なデフレ不況に突入します。その後の不況に対処すべく日銀は1999年にコール市場の金利を史上最低の0.15 %に下げ”ゼロ金利政策”と呼ばれるのですが、当時の速水優日銀総裁はそれを「異常」だとして早期の解除を明言していました。2000年にゼロ金利政策を解除したのですが、すぐにITバブル崩壊で翌年再実施。それだけでは効果が望めないので市中銀行が日銀に設けた当座預金口座に大量の資金を積み上げる量的金融緩和もはじめました。これで再び景気が上昇し、マイナス成長からようやく脱しかけたかなといったところで2006年にゼロ金利政策と量的金融緩和政策を解除してしまいます。しかしそれからしばらくして米国のサブプライムローン金融危機の影響を受けて景気が急失速し、再度のゼロ金利に戻さざるえなくなりました。

これまで日銀は前例がなかったゼロ金利政策や量的金融緩和を実施してきたのですが、少し景気が持ち直してきたところですぐ解除し、再び不況に陥って再緩和をするという繰り返しをやってきたのです。過去の日銀は一時的に金融緩和をやるけれども、早く手仕舞いさせたいという態度をみせてきたために、企業経営者たちは思い切った事業のための投資ができません。その結果として莫大な研究費がかかる次世代技術の開発が進まなくなったり、長期雇用で従業員を雇うことができなくなったのです。

今回の日銀が行った政策決定は過去の日銀への回帰を象徴するもので、日本経済の回復と正規雇用拡大の障害となっていた不確実性を増すことになるでしょう。安倍政権と黒田日銀総裁に導入した2%のインフレ目標というコミットメントが完全に棄損し、日銀が行う金融政策の効力や信頼性を大きく損ねることになりかねません。不況に陥ったらずっと不況に陥りっぱなし、あるいは逆に今の欧米のようにインフレになったらずっとインフレになりっぱなしといった感じで景気や雇用・物価の統治ができなくなる危険性を生んだといえましょう。厄介なことにならなければと思っております。

今回と関連する柿埜真吾さんのブログ記事です。

metamorphoseofcapitalism.hatenablog.com

ご案内

「新・暮らしの経済手帖」は経済の基礎知識についての解説を行う基礎知識編ブログも設置しております。画像をクリックしてください。

https://ameblo.jp/metamorphoseofcapitalism/

サイト管理人 凡人オヤマダ ツイッター