3度目になりますが、株価というのは現在(いま)の経済状況を映しているものではありません。将来の予想や期待を反映させたものです。

バブルとは何かについての話に入る前に、株価ってどう決まるのかを知っておいた方がいいでしょう。自分のツイッターのフォロワーさんのツイートでいいものを見つけました。琉球大学の経済学教室が作成した動画です。

バブル とは何か(No53) 安易に使われがちな経済用語「バブル」の意味を正しく理解しよう - YouTube

この動画によればバブルというのは「投資財の価格がファンダメンタル価格を上回る価格で取引されている状態」となります。投資財とは株式とか不動産に限りません。石油、小麦やサトイキビといった食糧品、過去にはチューリップの球根などもそれにあてはまりました。

ファンダメンタル価格とは何かというと、投資財に関して、将来に渡って得られるリターン(見返り)となる収益を現在の価値に割り引いて計算することで求めた理論的適正価格です。

このファンダメンタル価格を算出する数式がこれです。

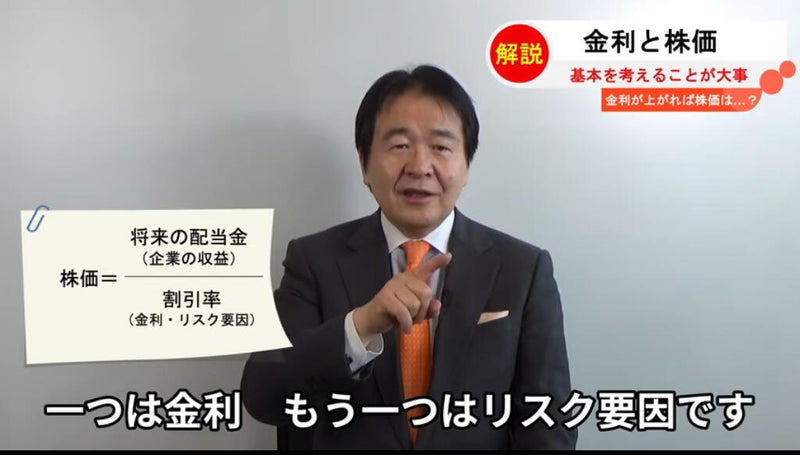

竹中平蔵氏の説明についても紹介しておきましょう。

竹中平蔵【金利と株価】金利が上がれば株価はどうなる?基本を考えればすぐ分かる! - YouTube

株価というものはその株を買った人が将来に渡って得られる配当金の総額を、金利とかリスク要因から成り立つ割引率で割り出したものだというのが竹中氏の説明です。

3つめの説明です。村宮克彦 大阪大学大学院経済学研究科 准教授が作成したものです。

Watneyオンライン講義 - 第9回 — 価値評価の考え方 — エンタープライズDCF法・残余事業利益モデル (osaka-u.ac.jp)

投資先の企業が正当な商工業活動によって収益を伸ばし、それによって出資者の期待通りに配当金が配れ続けていったならば何の問題もありません。それによって株価が上がっていくことはバブルでもなんでもないのです。

バブルという状態は投資財に将来実際に殖える実益や見返り(リターン)をはるかに超える価格がついてしまう状況です。

現在予想や期待したものが、そのとおりになるのかは将来になってみないとわかりません。過去に行った予想や期待によって値付けされた投資財が適正な価格だったのかどうかは事後的にしか判断できないのです。「実体経済と株価の乖離」などといっている人たちは現在しかみていません。いまの状況だけをみて「バブル」だとか言うのはそもそもおかしいですし不可能なことです。そんなことができるのは超能力者です。

とはいえど投資家たちがふわとした予想や期待だけで、企業や事業に対し出資するようなことはしないでしょう。投資先の企業の健全性や将来計画、事業が成功する見込みなどを調べて資金を投ずるはずです。ビジネスの世界には良くも悪くも、確率論だけで予測できない「まさか」という不確実性が存在しますが、それでも企業が進める事業が成功するのかしないのか、収益を伸ばせるのかどうかなどといったおおまかな予測ができるでしょう。

しかしバブル状態になってしまうと、そうした冷徹な投資先の企業の経営分析や事業成功の確率、便益対費用分析(B/C)が行われず、銀行の場合ですと融資の際の与信審査が極めて杜撰になります。日本では1980年代においてひどい放漫経営をしている企業の株でも高値で取引されてしまったり、銀行による濫脈融資が平然と行われていました。まともに考えたらとても成功しないようなトンデモ事業をイケイケで進めてしまい、大火傷を負うような企業が続出します。冒頭の数式によれば本来得られるd(=見返り・収益)がさほど大きくなく、X(=ファンダメンタル価格)が大きくない企業の株や事業であるにも関わらず、「この株は絶対値上がりする」といって投資家たちが飛びついてしまったのです。

琉大の動画に戻りますが、バブルの弊害とは何かについても述べています。

それはたくさんの投資家たちが本来ファンダメンタル価格が高くない、ひどい会社の株を高値掴みして破産してしまうことではありません。動画の説明ではほんとうのバブルの弊害とは金融システムの不効率化で本来優れたアイデアをもった企業に資金が供給されるのではなく、かなり乱暴で杜撰な経営をしているような会社や事業に資金が過剰供給されてしまうことにあるとしています。

本来投資家というのは自分が資金を提供する企業や事業が、正当な商工業活動によって多くの人々に高い便益や福祉の向上につながるようなモノづくりやサービスづくりを志し、またそれを実現する能力があるのかどうかを目利きする社会的責務があります。銀行もそうです。(半沢直樹みたいなサムライバンカーが理想だが) バブル期は投資家や銀行などがそれを怠り、杜撰な投融資を行ったことで、恐ろしく収益性が悪い事業に資金が流れ込んで、カネをドブに捨てたような結果になりました。琉大の動画でが「金融システムの効率が損なわれる」と述べていますが、社会全体、日本経済全体の生産性を著しく下げることになったのです。

バブル期に無駄な事業に注ぎ込まれ、空費したのは資金(カネ)だけではありません。労働者の労働力、時間、資源も消耗させらました。バブル期のときから既に長時間労働やそれによる過労死が問題視されており、JR東海が「日本を休もう」というCMを流していた時期がありましたが、琉大の動画を視て「原因はこれか!」と頷かされました。バブル期から日本の産業の不効率化がはじまっていたのです。

さらに金融システムの効率が損なわれるという問題はバブル期だけで終わりませんでした。その後の「失われた~年」といわれる1990年代以降の慢性的デフレ不況期もそれを引きずります。バブル崩壊後は株式が逆にファンダメンタル価格を下回る価格で取引されるようになりました。投資家たちは投資を積極的に行わなくなり、優れたアイデアを持った企業に潤沢な資金が供給されなくなります。お金はモノやサービスの生産のための資金として活かされず死蔵されてしまいました。流動性の罠です。

通常の金融緩和が効かなくなる流動性の罠 その1 IS-LMモデルについて | 新・暮らしの経済手帖 ~経済基礎知識編~ (ameblo.jp)

お金が貯蓄として死蔵されてしまう流動性の罠 その2 | 新・暮らしの経済手帖 ~経済基礎知識編~ (ameblo.jp)

バブルとその後の「失われた~年」がもたらした弊害は言い方を換えると莫大な機会損失であったといえます。株式の取引が正当なファンダメンタル価格に沿って行われていれば、まっとうな企業に資金が行き渡り、優れたモノづくりやサービスの生産が進んでいたはずなのに、半世紀以上にも及ぶ歪んだ株取引でそうならなくなってしまいました。資金が企業に潤沢に行き渡らなくなり、次世代技術や製品開発のための投資がままならなくなり、日本の産業競争力がみるみると劣化していきます。

バブル期のように株式がファンダメンタル価格より高く取引される状態でも、その逆の「失われた=年」のときのように不当に低い価格で取引されてしまう状態でも、金融システムやモノならびにサービスの生産効率を下げてしまい、サプライサイドの壊死を進ませることになります。

ご案内

「新・暮らしの経済手帖」は経済の基礎知識についての解説を行う基礎知識編ブログも設置しております。画像をクリックしてください。

https://ameblo.jp/metamorphoseofcapitalism/

サイト管理人 凡人オヤマダ ツイッター

お知らせ

「暮らしの経済手帖」プロモーショナルキャラクター・友坂えるの紹介です。